http://www.cw.com.tw/article/article.action?id=5053776

圖片來源:天下雜誌

圖片來源:天下雜誌

經商便利 台灣四小龍最低、全球最有權 郭台銘48名

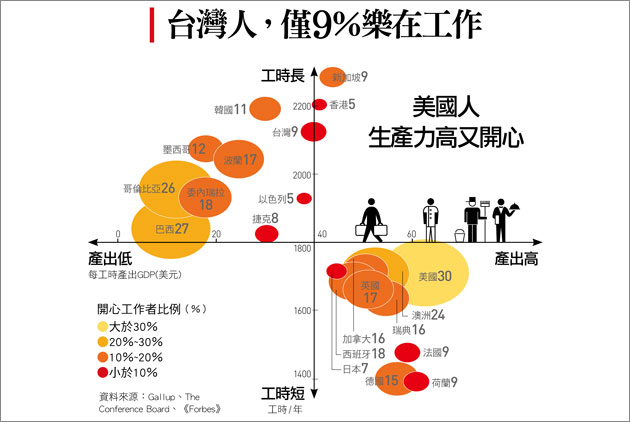

求溫飽,是人們工作的主要動機。但更進一步要「快樂工作」就不是那麼容易了。根據蓋洛普調查142個國家,超過六成的勞工,坦誠自己並非全心全意投入組織目標。僅13%的人,認為自己樂在工作,台灣更少,只有9%。

如果將生產力與每年工時一起比較,30%的美國人樂在工作,每工時的GDP還高達63美元,又快樂又有生產力。

拉美國家,如巴西、哥倫比亞,雖然生產力不高,但超過四分之一的受雇者,都感到工作快樂。

亞洲的台灣、韓國、香港、新加坡,則同屬工時長,又不開心的悶族群。(陳竫詒)

經商便利 台灣四小龍最低

世界銀行發布《2014經商環境報告》,連續第八年,新加坡再度拿下經商便利度第一名的寶座。香港、紐西蘭緊追在後。馬來西亞從去年的第十二名,進步到第六名,另外進入前十名的新興國家還有喬治亞,名列第八。首次進行調查的緬甸,在189個國家當中,經商便利度排名第一八二,還有很大的成長空間。

台灣名次與去年相同,排名第十六名,在「申請建築許可」、「財產登記」、「跨境貿易」及「執行契約」等項目皆有小幅進步。退步的指標則有「開辦企業」、「投資人保護」、「取得信貸」等。(陳竫詒)

全球最有權 郭台銘48名

《Forbes》針對各國元首、企業家、富豪、非政府單位領導人,衡量其影響力、財政資源,所做的「全球最具權勢人物」榜單,選出72名人選,代表地球上的每一億人口,俄羅斯總統普丁取代歐巴馬,奪下龍頭。